摘 要:蔬菜价格的波动具有广泛的联动效应。为了探明蔬菜价格剧烈波动的共同特征,分别运用均匀间距估计方法、PANIC方法和VAR模型考察了2005年1月至2018年10月中国18种主要蔬菜价格的联动效应、共同影响因子及其宏观决定因素。研究表明,蔬菜价格之间的联动效应主要受一个潜在共同影响因子的驱动,而影响这一共同因子的主要宏观经济因素则是货币流动性过剩。

关键词:蔬菜价格波动;联动效应;共同因子;宏观经济因素

一、引言

近年来,我国蔬菜价格的频繁波动引起了学者和政策制订者的广泛关注。农产品价格的剧烈波动既不利于物价水平的稳定,也会对生产者和消费者的福利产生重要影响[1-2]。农产品价格的长期上涨会推动居民消费价格指数的增长,引发通货膨胀[3-4],进而降低消费者,特别是低收入家庭的绝对收入和实际生活水平[5-6];而农产品价格的急剧下跌会对农业生产者造成严重的经济损失[7-8]。

我国蔬菜价格的频繁波动,既有来自于自然灾害、信息不对称、投机等外部不确定性因素的随机冲击[9-11],也有来自于种植成本、供给和需求等内生性生产因素变化的影响[12-14],还有来自于货币供给、汇率等宏观经济因素变化的重要影响[15-18],而宏观经济因素对产品价格的影响往往会带来同步性的波动。喻妍等的研究表明,我国蔬菜价格此起彼伏、轮番上涨的剧烈波动具有很强的联动效应[19]124。因为各类蔬菜之间存在一定的替代效应,一种蔬菜价格的变化会引起其他蔬菜价格的同步变化。那么我国蔬菜价格波动的联动效应程度究竟有多大?其背后是否潜在一个共同的影响因子,而共同影响因子又受哪些宏观经济因素影响?这些问题的解决对于把握不同蔬菜价格间的相互作用、制定防止蔬菜价格同期剧烈波动的政策措施、促进蔬菜生产的稳定发展、增进消费者福祉具有较大的现实意义。

目前,农产品价格波动的联动效应是学者们关注的重要领域。从理论上来看,随着市场整合程度的提升,不同农产品市场价格间的相互作用不断加强,消费层面的替代效应和供给层面的逐利效应使得农产品市场价格波动的联动效应增强[19]121[20]69。从实证角度分析,宋长鸣[20]76通过对不同农产品市场价格相互作用的研究发现,水产品、粮食、鲜果、鲜菜和肉禽及其制品市场价格之间存在相互影响。张有望等[21]对粮食期货与现货市场价格溢出效应的研究表明,不同粮食品种间的溢出程度存在差异。胡月等[22]对肉类市场价格动态关联性的研究表明,猪肉价格的变动会引起牛肉、羊肉和鸡肉价格的同向变动。田露等[23]的研究发现,玉米价格、猪肉价格和羊肉价格是影响牛肉价格的重要因素。宋长鸣等[24]对蔬菜市场整合的研究发现,白菜、菜椒和黄瓜之间存在明显的替代效应。

上述文献为本文的开展提供了宝贵的理论基础和思想启发,但仍存在以下三点不足:一是在蔬菜价格影响因素的研究中,忽略了不同蔬菜价格之间的联动效应;二是在农产品价格联动效应的研究中,研究方法主要采用VAR 模型、脉冲响应函数、方差分解等时间序列模型,但VAR 模型处理的变量个数十分有限,而蔬菜价格品种繁多,传统模型难以全面、准确的分析我国蔬菜价格的联动效应;三是对农产品价格联动效应的驱动因素缺乏实证分析。鉴于此,本文首先利用Ng[25]提出的“间距方差比检验(Spacing Variance Ratio test)”方法对蔬菜价格的联动效应进行测度,该方法克服了时间序列模型由变量个数过多而引起较大估计误差的问题,同时避免了变量排序产生的影响,能准确测度变量之间的相关程度。在此基础上,本研究进一步探讨蔬菜价格联动效应的共同影响因子及其宏观驱动因素。

二、蔬菜价格的联动效应

探明蔬菜价格波动的相关程度对研究蔬菜价格变动的共同影响因子及其经济解释至关重要。喻妍等[19]121-122通过市场整合效应、逐利效应和替代效应理论解释了蔬菜价格的联动效应,本文采用间距方差比检验方法(SVR)对中国主要蔬菜价格的关联性进行测度,以探讨蔬菜价格波动的同质性及相关程度。

(一)方法的选取

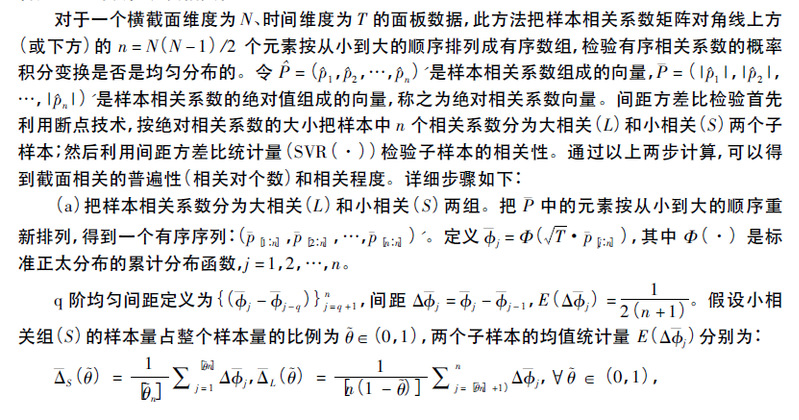

现有文献进行联动效应分析用到的VAR等时间序列模型处理的变量个数十分有限,并且脉冲响应函数和方差分解依赖于变量排序,而蔬菜价格品种繁多,传统模型难以全面、准确的分析我国蔬菜价格的联动效应。现有面板数据截面相关性的检验方法主要依赖“不存在组间同期相关”的原假设,这种假设要求较为严格,并且不能确定变量间的相关程度。间距方差比检验是一种利用均匀间距(Uniform Spacing)分析检验面板数据截面相关性的方法,该方法克服了传统时间序列模型由变量个数过多而引起较大估计误差的问题,避免了变量排序产生的影响,同时克服了现有面板数据检验方法不能披露相关程度的缺点,在相关对数量未知的情况下,可以确定相关对的数量、各变量的同质性以及相关程度。

(二)数据来源

本研究选取圆白菜、油菜、芹菜、生菜、大白菜、白萝卜、土豆、洋葱、蒜头、生姜、西红柿、黄瓜、茄子、辣椒、青椒、豆角、冬瓜和苦瓜18种蔬菜的批发价格作为研究对象。2005年1月至2018年10月蔬菜批发价格的月度数据根据中国商务部商务预报网站相关数据整理得到。为剔除物价变化的影响,利用居民消费价格指数(2002年1月=100)对名义蔬菜价格进行平减,得到实际价格数据。为避免季节性因素的影响,并消除数据的趋势性,本文利用实际蔬菜价格的同比增长率数据,借助MATLAB软件进行相关测算。

(三)实证分析

为了消除序列相关性,首先对每个个体进行带有截距项的自回归分析,然后计算残差的相关系数。在这里,N=18,T=166,因此

断点分析结果表明,小相关组的样本量占总样本量的比例。因此,小相关组(S)的样本容量是

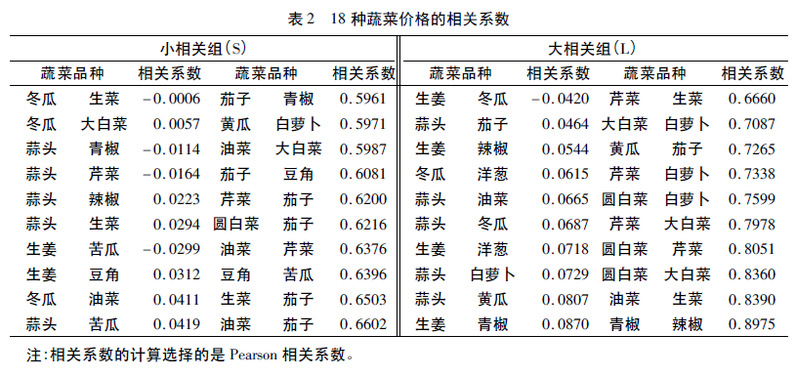

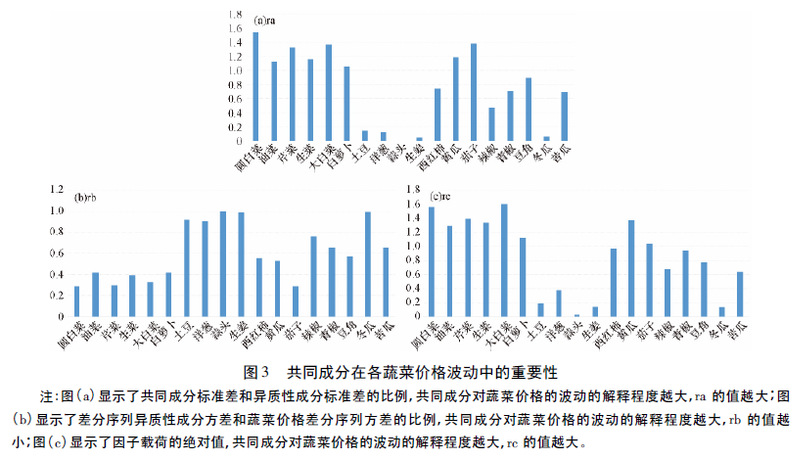

表2给出了小相关组中较小的20个相关对的相关系数和大相关组中较大的20个相关对的相关系数。在整个样本期间,青椒和辣椒价格呈现出最大的相关性(0.8975),其次是油菜和生菜(0.8390)、圆白菜和大白菜(0.8360),圆白菜和芹菜的相关系数也大于0.8。然而,相关性最小的是冬瓜和生菜(-0.0006),并且相关性不显著的小相关组中基本都是生姜、大蒜和冬瓜之间及其与其他蔬菜之间的相关系数,这表明生姜、大蒜和冬瓜之间及其与其他蔬菜价格之间无相关性或者相关性较弱。这与生姜、大蒜和冬瓜的自身属性和种植特征有一定的关系。总体而言,同类蔬菜的价格呈现出强相关关系,不同类蔬菜的价格相关性较弱或者无相关性。同类蔬菜的替代效应较强、影响因素类似,因此具有更强的联动效应。同样,图1中相关系数变换后的q-q曲线也表明蔬菜价格之间存在普遍的相关性。

上述分析表明,尽管蔬菜价格波动具有一定的异质性,但各蔬菜价格之间存在显著的截面相关性,具有普遍的联动效应,这说明不同蔬菜价格的波动主要受到共同因素的影响,需要进一步深入探讨这些蔬菜价格共同运动的根源。

三、蔬菜价格的共同影响因子

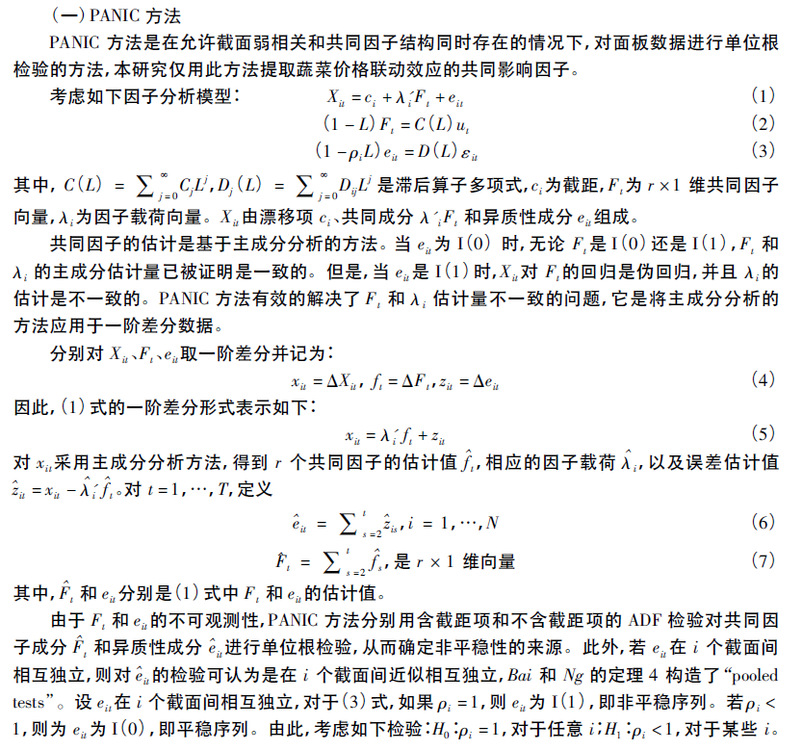

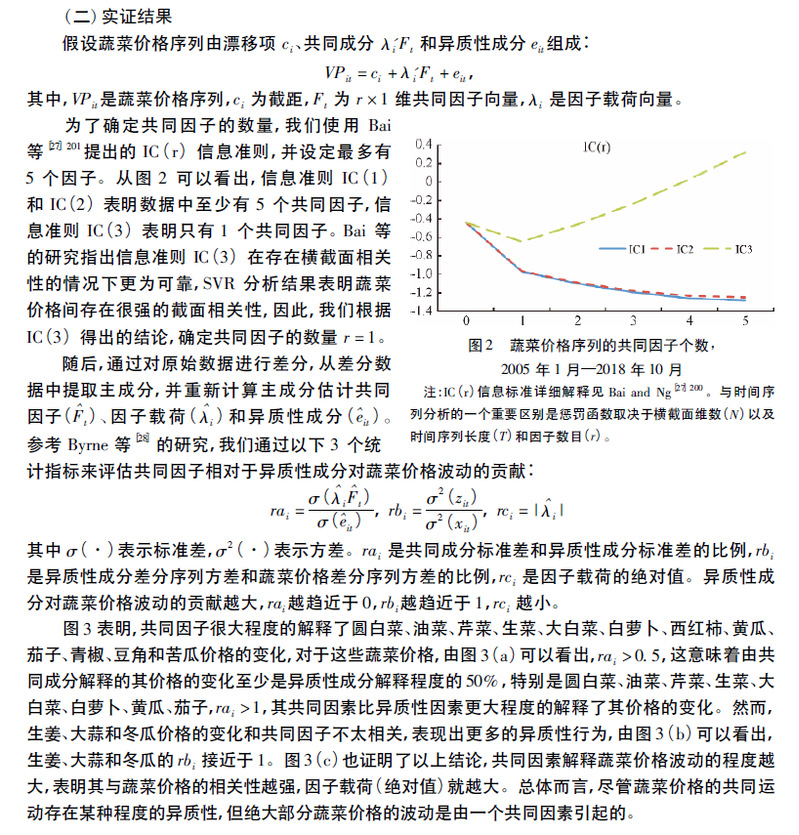

均匀间距分析结果表明18种蔬菜价格之间存在普遍的联动性,本研究将利用Bai等[26]提出的共同因子分析方法(Panel Analysis of Nonstationarity in Idiosyncratic and Common components,PANIC)寻找“一篮子”蔬菜价格联动效应的共同影响因子。

四、蔬菜价格共同因子的宏观决定因素

前文对蔬菜价格联动效应及共同因子的研究表明,18种蔬菜价格之间存在普遍的联动效应,并且其共同波动背后受一个潜在共同因子的影响,那么这一共同影响因子是什么?目前尚没有办法鉴定出这一潜在因子的具体变量,因为这一因子也有可能是多个变量的合成。但是,我们可以通过对多种因素加以甄别来确定某一个或某几个因素对共同因子的影响。

(一)变量选取

基于前文对蔬菜价格波动影响因素研究的论述,异常天气等不确定性因素会在短期内对蔬菜价格产生巨大的冲击,导致异常波动[29],宏观经济因素对产品价格的影响往往会带来同步性的波动,本文的研究目的是寻求蔬菜价格轮番上涨趋势的宏观经济决定因素。因此,本研究将从货币供给、汇率、石油价格三个方面出发,考察宏观经济因素对蔬菜价格共同因子的推动作用。

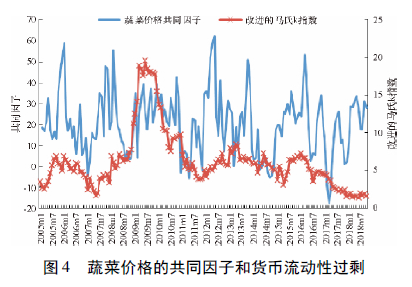

首先从货币供给方面看,宏观经济政策对农业部门的影响极其重要,货币政策作为重要的宏观经济政策,其对农产品价格的影响不容忽视[30]。早在1986年,Frankel就提出了货币政策对农产品价格冲击的理论模型[31],随后一系列研究表明货币政策冲击会使农产品与其他部门产品之间的相对价格发生变化,导致农产品价格发生实质性波动[32-34]。长期以来,中国货币发行量的增长速度远高于同期国内生产总值的增长速度,即货币流动性过剩[35]110。一方面,货币供应量的超速增长会推动物价水平的上涨,从而引起蔬菜生产资料价格的上涨,同时使居民的生活成本增加,进而推动蔬菜生产中劳动力成本的上涨,成本的上涨则会通过抑制未来的供给推动蔬菜价格的上涨;另一方面,货币供应量的超速增长会提升居民的名义收入,进而通过增加蔬菜的需求拉动蔬菜价格的上涨。参考杨继生[35]110的研究,利用改进的马氏K 指数(下文简称马氏K 指数)作为流动性过剩的指标(改进的马氏K 指数=货币供应量增长率-实际GDP增长率)。图 4 展示了2005年以来我国蔬菜价格共同因子和马氏K 指数的变化趋势,可以发现,我国蔬菜价格共同因子的剧烈波动与马氏K 指数波动趋势整体呈现正向关系。具体来看,2005年1月至2007年1月期间和2011年10月至2016年12月期间,马氏K 指数经历 3 次较小幅度的波动,相同时期蔬菜价格共同因子也发生了 3 次较为剧烈的波动。蔬菜价格波动更为剧烈是因为,蔬菜市场接近完全竞争市场,蔬菜价格具有很强的灵活性,又容易受到异常天气等随机冲击的影响,因此马氏K 指数增加时蔬菜价格的上涨更加明显,从而导致蔬菜价格波动较大。为了应对 2008 年全球金融危机,中国在 2009年实行宽松的货币政策,从2009年1月开始马氏K 指数持续17个月超过10%。同一时期蔬菜价格共同因子的增长率也在20% 上下波动。因此,本研究认为货币流动性过剩对蔬菜价格波动具有较大的影响作用。

从人民币汇率方面看,汇率对农产品价格的影响一直存在争议。有学者认为汇率是影响农业的显著变量之一[36],其变动通过影响农产品贸易价格,进而影响国内农产品价格[37-38]。也有学者认为中国农产品贸易缺乏汇率弹性,汇率对农产品进出口的影响不显著[39-40]。我国蔬菜价格的进出口占生产总量的比例很小,其中进口量占比在1% 左右,出口数量所占比重更小。因此本文认为汇率对蔬菜价格的影响较小。

从石油价格方面看,石油价格对农产品价格的影响学术界尚未达成一致结论[41-42],对不同农产品的影响程度也存在争议[43]。随着人工成本和土地成本的持续快速上涨,物质与服务成本在蔬菜生产总成本中的比例不断下降,并且石油作为农业生产资料价格的影响因素之一,主要通过影响蔬菜的生产成本和运输成本,进而间接影响蔬菜价格,这削弱了石油价格对蔬菜价格的影响程度。因此,本研究认为石油价格对蔬菜价格的影响较小。

综合以上分析,货币流动性过剩可能是影响蔬菜价格共同因子的主要宏观经济因素,而人民币汇率和石油价格对共同因子的影响相对较小或没有影响。因此,本文首先通过构建包含蔬菜价格共同因子和马氏K指数的VAR模型,考察货币流动性过剩对蔬菜价格共同因子的推动作用。进一步在上述VAR模型的基础上控制人民币实际有效汇率和国际石油价格变量,检验模型的稳健性,并考察其他宏观因素对蔬菜价格共同因子的影响。

(二)数据来源

本文选取各变量的月度数据构建VAR模型。其中蔬菜价格共同因子是上一节中利用 PANIC 方法估计得到的,计算改进的马氏K 指数用到的货币和准货币(M2)供应量同比增长数据来源于中共人民银行公布的月度数据,GDP增长率来源于国家统计局。由于国家统计局发布的GDP 数据为季度数据,本文参考高华川[44]、李京栋[18]104等学者的研究,借助EViews 软件将GDP 季度数据转化为GDP 月度数据。人民币有效实际汇率来源于国际清算银行网站,国际石油价格数据来源于美国能源信息署网站(“https://www.eia.gov/”)。

(三)VAR模型实证结果

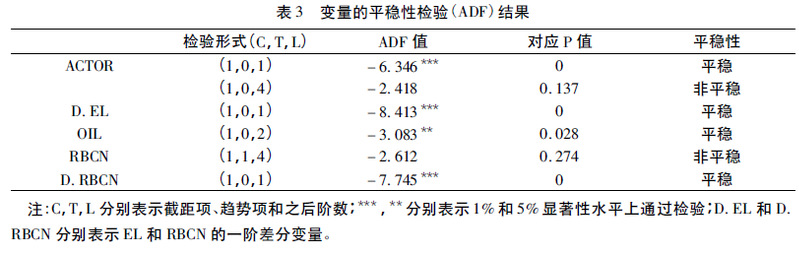

1.平稳性检验。本文首先采用ADF检验方法对变量进行平稳性检验,结果显示:共同因子(FACTOR)和石油价格(OIL)为平稳变量,而代表货币流动性过剩的马氏K指数(EL)和人民币有效实际汇率(RBCN)为非平稳序列,但其一阶差分是平稳变量(见表3)。

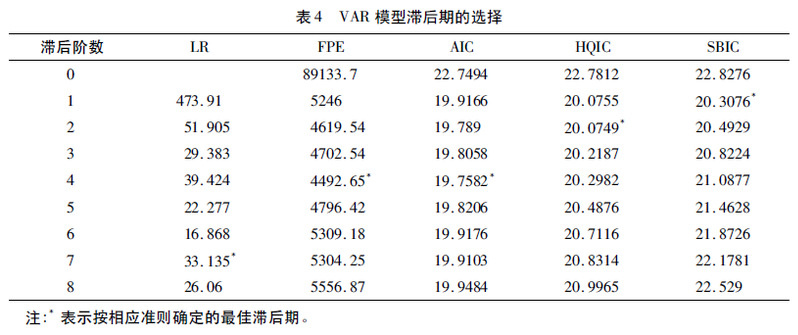

2. 滞后阶数的确定。在构建VAR模型时,首先需要确定变量的最佳滞后阶数。本文根据 AIC(赤池信息准则)、HQIC(汉南—奎因信息准则)和SC(施瓦茨贝叶斯信息准则)等信息准则的判断结果,最终选取 4 阶滞后构造 VAR 模型(见表4)。

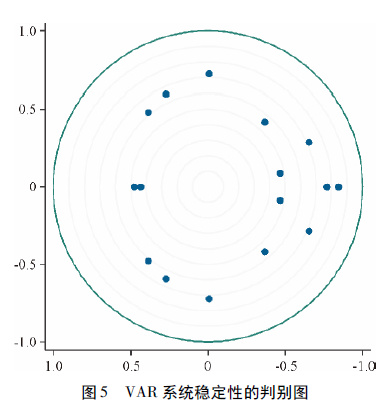

3. VAR系统稳定性检验。为了验证所构建的VAR模型的有效性,需进一步检验VAR系统的稳定性。检验结果如图5所示,所有特征值均在单位圆内,故所构建的VAR模型是稳定的。

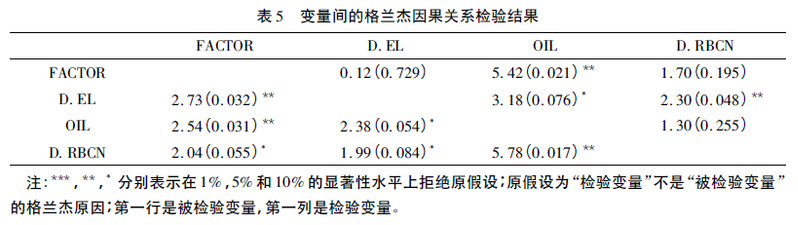

4. 格兰杰因果关系检验。应用格兰杰因果关系检验平稳变量FACTOR、D.EL、OIL和D.RBCN的相互影响。结果表明:在5% 的显著性水平下,马氏K指数是蔬菜价格共同因子的格兰杰原因,而蔬菜价格共同因子不是马氏K指数的格兰杰原因;在5%的显著性水平下,石油价格和蔬菜价格共同因子之间存在双向格兰杰因果关系;在10% 的显著性水平下,汇率是蔬菜价格共同因子的单向格兰杰原因(见表5)。即石油价格的变化会引起蔬菜价格共同因子的变化,而蔬菜价格共同因子的变化也会引起石油价格的变化;马氏K指数和汇率的变化会引起蔬菜价格共同因子的变动,反之不然。

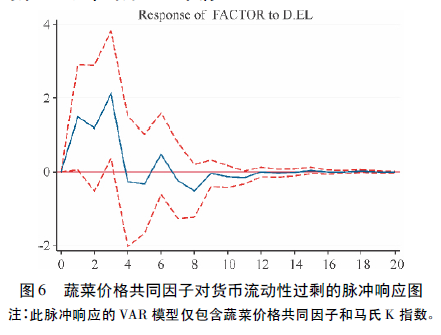

5. 脉冲响应分析。由于 VAR 模型是一种非理论性的模型,其系数的经济意义难于解释,因此在结果分析中,不关注VAR 模型的回归系数,而是用脉冲响应函数分析随机扰动项一个标准差信息的冲击对内生变量的当期值和未来值所带来的影响。图6 给出了蔬菜价格共同因子对货币流动性过剩的脉冲响应图。我们发现,在本期给货币流动性过剩一个标准差的冲击,蔬菜价格共同因子在前3 期内都呈现正向反应,即 3 期内货币流动性过剩的增加会对蔬菜价格共同因子产生一定的推动作用,在第 4 期对蔬菜价格共同因子的冲击迅速减小,并出现负值,随后开始呈波动性态势,并逐渐趋于0。从反应程度看,货币流动性过剩一个标准差的波动在第 3 期时对蔬菜价格共同因子的正向冲击达到最大,然后逐渐减弱,到第 12 期冲击力度基本消失。

6. 稳健性检验。从图7 可以看出,在控制人民币实际有效汇率和国际石油价格变量的扩展的VAR 模型中,蔬菜价格共同因子对货币流动性过剩冲击反应的符号、大小和统计意义基本没变,具有一定的稳健性。扩展的VAR 模型脉冲相应结果还表明,人民币实际有效汇率对蔬菜价格共同因子的冲击在第 1 期为负值,之后均为正向冲击,并逐渐减小。石油价格对蔬菜价格共同因子具有一定的负向冲击,在第 2 期负向冲击最大,随后冲击快速减弱。

五、研究结论与政策启示

(一)研究结论

本文利用SVR方法检验了蔬菜价格的联动效应及其普遍性,并运用PANIC方法提取了蔬菜价格联动效应的共同因子,进一步采用VAR模型考察了货币流动性过剩、汇率等宏观经济因素对这一共同因子的影响。研究得出的主要结论如下:

1. 各蔬菜价格之间存在着普遍的联动效应,并且同类蔬菜价格往往呈现出较强的相关关系。不同类蔬菜价格之间,特别是生姜、大蒜和冬瓜与其他蔬菜价格之间的相关性较弱或无相关性。

2. 蔬菜价格联动效应的驱动因素是一个潜在的共同因子,这一因子很大程度上解释了大部分蔬菜价格的波动。在货币流动性过剩、实际有效汇率和石油价格中,货币流动性过剩对蔬菜价格共同因子产生的冲击效应最强,并且这种冲击具有稳健性。

3. 生姜和大蒜价格的变化表现出更多的异质性行为,对于这种耐储存、规模小的蔬菜品种,影响其价格波动的主要原因可能是投机因素[18]110。

(二)政策启示

综合前文的研究内容,可以得出如下政策启示:

1. 高度重视蔬菜价格之间的联动效应。当某类蔬菜价格发生显著变化时,会引起其他蔬菜价格的同步变化。因此,有关部门应高度重视蔬菜价格之间的联动性,当某类蔬菜价格剧烈上涨或下跌时,应及时查明引发该类蔬菜价格剧烈变化的影响因素,采取相应措施,防止其它蔬菜价格的轮番上涨或下跌,避免消费者和生产者的利益受到严重损害。

2. 实施稳健的货币政策。本文的研究表明,除了生姜和大蒜以外,多数蔬菜价格的长期轮番上涨趋势,实际上是受一个潜在共同影响因子所左右,通过对货币流动性过剩、人民币汇率和石油价格因素的计量甄别发现,这个因子受货币流动性过剩冲击的影响最大。可以判断,货币流动性过剩是导致我国蔬菜价格轮番上涨的主要宏观经济因素。因此,实施稳健的货币政策是防止蔬菜价格轮番上涨的最重要宏观政策工具。

3. 完善生姜、大蒜等小宗农产品市场信息传递和监控机制。对于生姜、大蒜这些耐储存的蔬菜品种,在生产、贮藏和流通环节中,市场信息的不对称和流通体系的不完善增加了投机商恶意囤积、操纵价格的可能。因此,政府部门应完善市场信息传导机制,及时发布权威市场信息,提高蔬菜市场的透明度,保障市场均衡供应能力,防止价格暴涨暴跌。同时应完善蔬菜市场监管机制,严厉打击恶意囤积、投机炒作行为,避免价格大起大落。

PDF下载:![]() 蔬菜价格波动的共同影响因子与宏观决定因素_岳瑞雪.pdf

蔬菜价格波动的共同影响因子与宏观决定因素_岳瑞雪.pdf